引子

2025年银行按揭战场已由新造按揭烧到转按,客户争夺战白热化。2026年随着美息进入下调通道,一个月HIBOR长期徘徊在3.5厘至4.2厘区间,转按诱因只会更强。但转按最大前置阻力非利率,而是一笔数千元的律师费。于是“免律师费套餐”成为银行抢客的糖衣炮弹。不过糖衣里面裹着的是两年锁定期、指定律师行、高额罚息等实牙实齿的条款。本文以第一手按揭审批数字、HKMA压力测试公式及银行实际offer,解构2026年转按免律师费套餐的结构、隐藏条件以及如何比较现金回赠,令读者真正悭到尽。

转按律师费点计?2026年市场价位透视

2026年转按律师费绝非统一划一价,一般市场价介乎6,000港元至8,500港元,视乎物业种类(私人住宅、居屋、村屋)、贷款额及是否透过银行指定律师行而有异。律师费涵盖三部分:查册费(查核土地注册处业权纪录、大厦公契、有冇僭建令等)、买卖合约及按揭契的草拟与审核、以及银行律师代表银行与借款人律师对接的行政费。坊间有时会有误解,以为银行负责按揭契就零成本,其实银行律师费依然由借款人承担,只不过银行可能以回赠方式补贴。

根据金管局《住宅按揭贷款的审慎监管措施》(CR-S-1)1 的框架,所有按揭贷款必须经过独立法律审核,确保契据符合《物业转易及财产条例》。所以即使银行出“免律师费”口号,律师行依然要收取实际费用,只不过款项由银行划拨,而借款人必须选用银行指定名单内的律师行。2026年一般指定律师行的律师费上限约为6,800元,超出部分需借款人自付。因此,如果物业涉及复杂业权(例如遗产承继、公司持有),律师费动辄过万元,免律师费套餐只补贴定额,借款人就要自掏差额。

2026年银行免律师费套餐深度解构

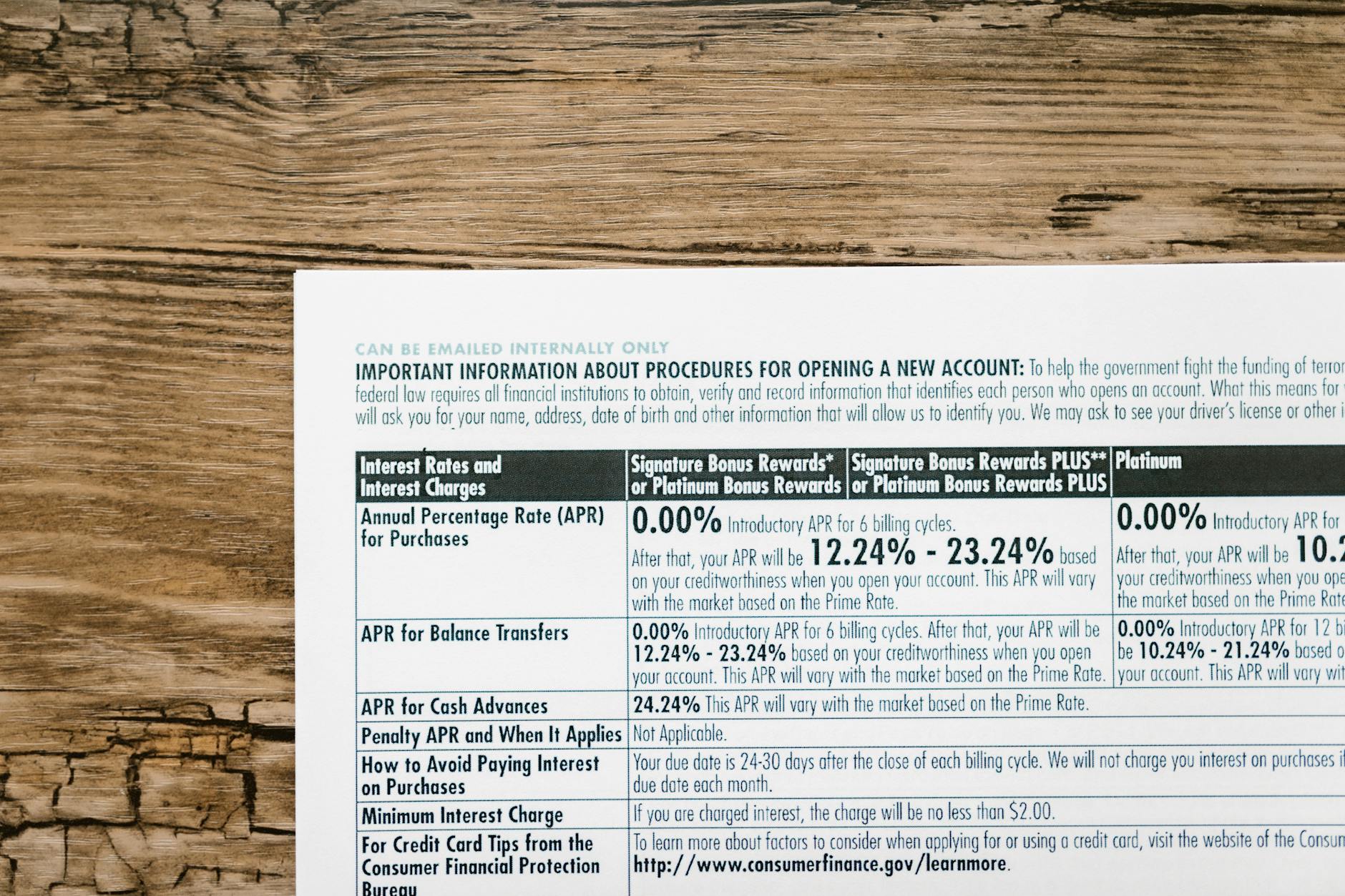

2026年主流零售银行(包括汇丰、中银、渣打、恒生)的转按套餐大致分为两类:“纯免律师费” 同 “现金回赠+律师费补贴”。纯免律师费套餐一般适用于贷款额400万港元或以上、选用H按(以一个月HIBOR为基准)且锁定两年不变。实际利率约为H+1.3厘,并以Prime rate封顶(P-1.75厘,细P=5.875厘计算,实际封顶息为4.125厘)。如果两年内转走,借款人须全数偿还已减免的律师费,并额外支付贷款额1%至3%的罚息。

至于现金回赠加律师费补贴的组合更为常见。以2026年第二季某大行offer为例:转按额500万港元,银行提供1.8%现金回赠(即90,000港元)再加律师费补贴上限6,800港元,合计约96,800港元。表面极之吸引,但实际落袋金额要扣除律师费自付部分(如指定律师行收费刚好6,800元就拉平),如果律师费超出,净回赠即缩水。更重要的是,这种套餐同样绑有两年锁定期,首年全数还款罚则高达贷款额3%加律师费全数追回,次年1%加律师费。换言之,只要一年内因任何原因转按或卖楼,不但银行回赠化为乌有,更可能蚀入肉。

银行愿意补贴律师费,其实睇重的是锁定两年利息收入及交叉销售机会。因此免律师费套餐多附带开立出粮户口或维持“综合理财总值”的要求(例如维持100万港元资产),未能达标者随时丧失资格。

LVR、压力测试与按揭保险:免律师费的三大隐性杀手

当借款人现有按揭属高成数贷款(LVR超过60%),转按不单是换银行咁简单,而是涉及香港按揭证券公司(HKMC)的按揭保险计划 2。转按时必须重新投保,保费根据贷款成数及年期浮动,举例:八成按揭、30年期,保费约为贷款额的2.15%,即500万贷款须缴约10.75万元保费。这笔保费银行绝不补贴,免律师费套餐悭到的6,800元在保费面前显得杯水车薪。因此,LVR高于60%的客户切忌贪免律师费乱转,应先计算总成本(新保费+估价差额+行政费)会否反超利息节省。

与此同时,金管局的压力测试现行标准是:按揭申请人须证明在现水平利率加3厘后,每月供款占入息比率不超过60%。以2026年H按封顶息4.125厘计算,压力测试利率为7.125厘。若借款人入息刚好擦边过测试,一旦银行在免律师费套餐内加设“最低入息要求”或“必须选用特定保险计划”,就有可能因为保费提高贷款本金额度而拉高供款,最终令压力测试肥佬。所以,免律师费套餐往往只适合信贷质素极佳的客户,LVR 60%或以下、入息充足、无其他按揭负担。可参考金管局CR-S-1内有关LVR上限的指引,自用住宅物业LVR上限60%,非自用或公司持有者更紧,转按空间狭窄 1。

锁定期陷阱同指定律师行风险

免律师费套餐的“免费”是有时限的。两年捆绑期内,除了罚息条款,更要留意强制使用指定律师行的暗病。指定律师行由银行拣选,收费虽固定,但处理效率同服务质素良莠不齐。有案例是因律师行挤拥,迟了出契导致成交延误,买家遭卖方追讨每日利息罚款(以年息P+2%计),银行却不会就此负责。另外,指定律师行有机会代表银行同借款人有潜在利益冲突,例如在业权有瑕疪时,律师行倾向保障银行权益,而非借款人。因此,借款人即使拿到免律师费,也应自行监管律师行进度,必要时应加钱另聘独立律师审核文件。

锁定期内若HIBOR急升,封顶息以外的按息浮动部分会令供款大增,而借款人无法转去更低息银行而不受罚,形成“锁死效应”。现时HIBOR定价机由银行公会每日公布 3,透明度虽高,但一个月HIBOR波动性在美息周期转向时不容低估,2024年曾出现单日波动50点子。锁定两年相当于赌未来利率走势,必须纳入决策考量。

精算比较:免律师费vs高现金回赠,边个着数?

以贷款额500万港元、还款期30年为例,比较两类转按方案:

- 方案A(纯高现金回赠):利率H+1.3厘,封顶P-1.75厘,现金回赠2.1%(105,000元),不包律师费。借款人自行聘请律师,费用7,500元。锁定期两年,罚则同上。净落袋金额:105,000 - 7,500 = 97,500港元。

- 方案B(现金回赠+免律师费):利率相同,现金回赠1.5%(75,000元),并包律师费上限6,800元(实际律师费7,000元,自行补200元)。净回赠:75,000 - 200 = 74,800港元。

显而易见,方案A净收益多出22,700港元。所以当现金回赠够高时,免律师费反而拉低整体着数。除非贷款额极细,如200万港元,方案A回赠2.1%只有42,000元,减7,500律师费后得34,500元;方案B回赠1.5%为30,000元,免律师费后只补200元,净得29,800元,差距拉近至4,700元,细贷款额下免律师费才稍占心理优势。

因此,2026年转按策略并非一面倒贪免律师费,而是要结合:H按封顶息与现行利率差、现金回赠比率、LVR会否触发重新投保及自身入息能否轻松过压测。用一张excel计清条数,先至有真正“免费午餐”。

结语:2026年转按要赢,一定睇穿套餐结构

转按律师费免与不免,只是银行包装。真正决定转按成败的,是后续24个月的现金流压力、信贷门槛同总回赠盈亏。面对2026年可能出现的减息窗口,锁定低封顶息、高回赠且罚则合理的计划,才称得上精明转按。业主在签署任何文件前,务必要求银行以书面列明律师费补贴上限、指定律师行名单、罚息触发条件及一切附带要求,必要时向独立按揭顾问查询。本栏会持续追踪各大银行最新转按offer,帮读者拆解数字背后真相。

Footnotes

-

香港金融管理局《监管政策手册》CR-S-1「住宅按揭贷款的审慎监管措施」,https://www.hkma.gov.hk/chi/key-functions/banking-stability/supervisory-policy-manual/CR-S-1/ ↩ ↩2

-

香港按揭证券公司「按揭保险计划」,https://www.hkmc.com.hk/chi/our-business/mortgage-insurance-programme.html ↩

-

香港银行公会「香港银行同业拆息(HIBOR)」,https://www.hkab.org.hk/zh/hibor ↩